您现在的位置是:首页 >市场 > 2023-03-05 15:59:01 来源:新浪网

近五年老百姓大药房下降幅度最大

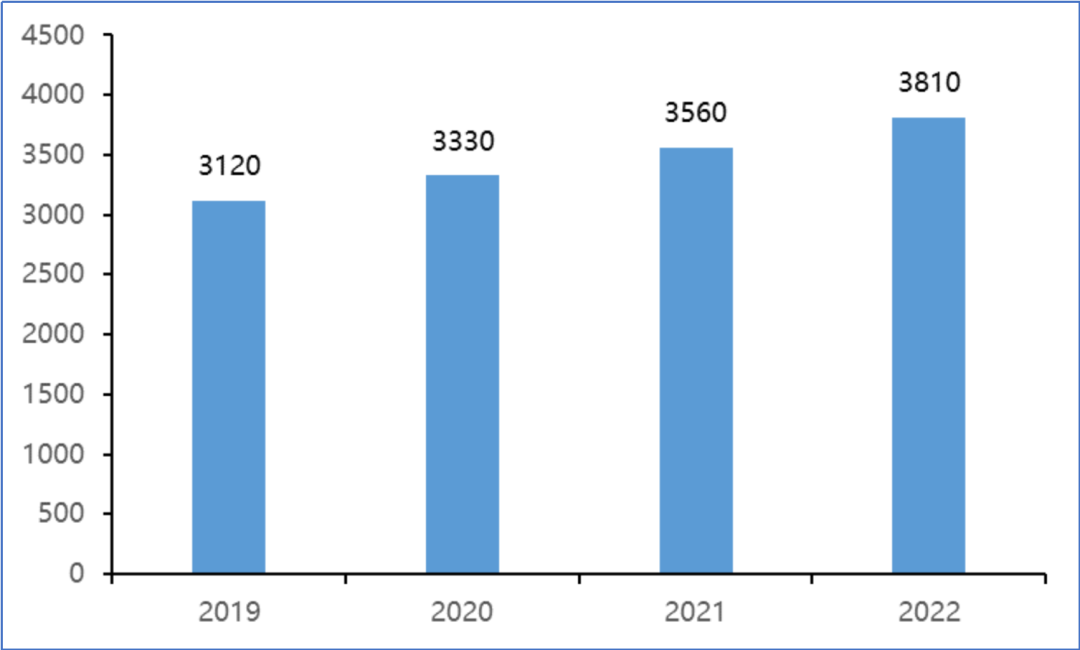

近年来,药品零售行业经历了高速成长期。2022年市场规模达3810亿元,2019-2022年CAGR为7%。

未来,药品零售行业的关键驱动因素有哪些,行业是否能够迎来下一个高速发展的阶段?药品零售行业未来的发展趋势如何?对于企业来说,又该如何把握住行业发展趋势,在激烈的市场竞争中无往不利?

01

药品零售行业的政策机遇

四大关键政策促进行业发展

近年来,药品零售相关政策频出,中国在推进药品零售发展上的政策引导已基本形成。

慢病管理及长期处方管理、公立医院改革、医保控费、零售药房医保定点管理及双通道是促进行业发展四大关键政策。

慢病管理及处方管理,例如《关于推进新冠肺炎疫情防控期间开展“互联网+”医保服务的指导意见》《零售药房医疗保障定点管理暂行办法》《关于进一步做好定点零售药店纳入门诊统筹管理的通知》,有助于引导慢病患者至零售药店购药。

包括严控药占比、两票制、药品零加成等在内的公立医院改革压缩了院内药品利润、使院内药房成为成本端,加速处方外流,促使药品销售重心逐渐向院外转移。

医保控费及带量采购促使药企积极开拓院外销售渠道,药企对药店零售市场的重视程度有所加强,为药品零售市场带来重大利好。

医保基金及支付改革,例如将定点零售药店纳入医保谈判药品供应保障范围,并同步纳入医保支付机制,提高零售药店在中国医疗体系中发挥的作用。

政策引导是驱动药品零售行业发展的关键因素。未来,在政策驱动下,处方药流向院外市场进一步提速,受益于此,药品零售市场也将持续扩容。

但同时,政策对行业的影响也存在一定的不确定性,例如,“双通道”管理机制的建立,对定点零售药店在信息化、药品管理和医保基金监督等方面提出了更高的要求,对于缺乏资源整合能力的中小型药店,或难以成为“双通道”定点药店。因此,政策落地执行给行业带来的持续性影响有待进一步观察。

02

三大行业发展趋势已显现

开拓全链条服务能力、线上渠道高速发展、数字化赋能

零售药店,作为医疗医药产业链中重要的终端之一,其运营模式逐渐向全链条服务转型,零售药房在专业的药事服务基础上,建立全链条服务能力,即药房在患者病程的不同阶段探索并配备新服务模式,包括提供患者教育、疾病早期筛查和检测、送药上门及慢病持续管理等服务。

目前来看,建立零售药店全链条服务能力尚处于起步阶段,开拓全链条服务模式的企业仍是少数,大参林(37.280,-0.34,-0.90%)、老百姓(38.700,-0.48,-1.23%)、益丰、一心堂(34.220,-0.10,-0.29%)等头部企业均在积极布局这一新服务模式。

值得注意的是,不少零售药店正在与制药企业开展合作,甄别患者旅程不同阶段的关键触点,并通过客户管理系统赋能,在全流程中的关键触点获取客户并最大化全链条的价值。

例如,海王星辰与赛诺菲合作打造的“菲糖小屋”,在满足糖尿病患者购药的基础上,“菲糖小屋”借助数字化工具在患者旅程的不同阶段提供个性化服务,例如疾病科普、健康建档、用药指导、紧急情况预警等,建立糖尿病患者的院外患者管理流程。

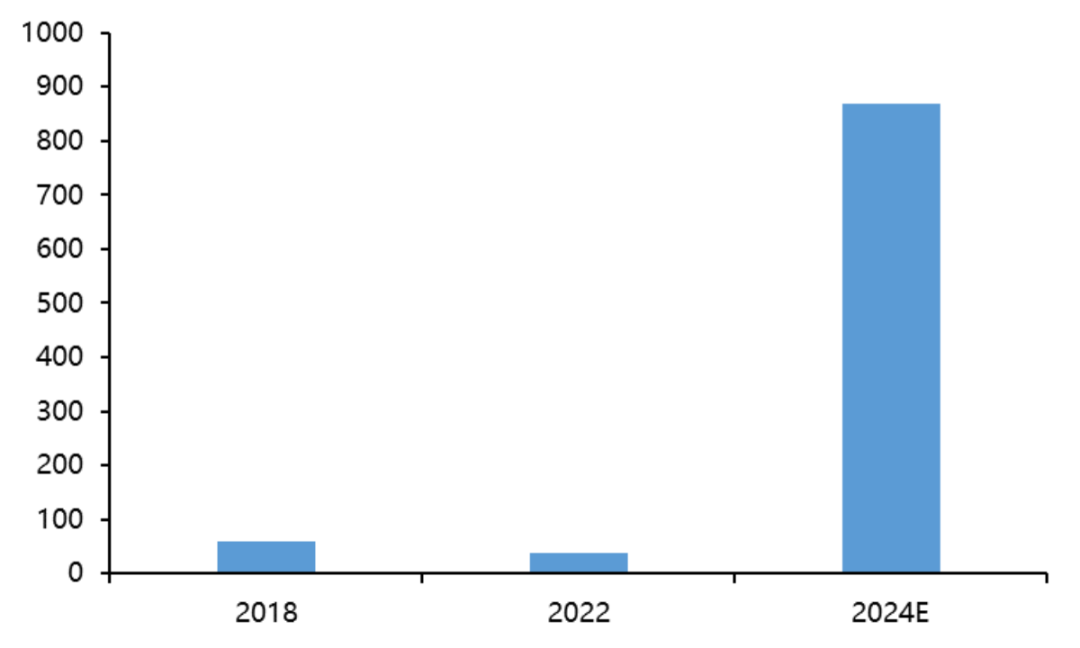

线上销售渠道对药品零售也至关重要。

目前,大多数药品零售企业开始涉足药品线上销售,虽然当下线上渠道的销售体量总体较小,但受到疫情催化叠加销售及医保支付的不断放开,未来线上药品零售渠道或将迎来高速发展,据德勤咨询预测,2024年,线上药品销售规模有望达到870亿元。

线上销售主要包括B2B平台(例如药师帮、药京采)、B2C平台(例如京东健康、阿里健康)和O2O平台(例如叮当快药、美团)。

目前,O2O平台的市场规模约为50亿元,体量较小,但增速迅猛,头部企业O2O业务的增速超过90%。相对来说,O2O平台是药品零售企业更倾向的模式。O2O模式依托于实体药店,能够帮助企业完成“最后一公里”的闭环,有利于提升实体零售药店的销售。

数字化转型是近年来影响整个医药医疗产业链的关键成功要素之一,对于零售药店而言,积极推动数字化工具和数字化运营,以实现数字化的整体赋能。

借助数字化工具的运营,零售药店在慢病患者的维护和管理、会员拓展、提升客户粘性等方面具有较大潜力——例如,零售药店头部企业大参林在设立慢病患者服务中心的同时,通过企业微信平台搭建慢病管理模块,帮助健康顾问管理患者的健康档案和用药记录,以有效提升慢病管理效率和质量。

零售药店也正在积极通过加强外部合作(例如:制药企业),采用数字化赋能,从患者管理等维度深入切入数字化赋能。例如,新兴药房与药企拜耳、大数据公司蓝信康合作,借助基于零售端的患者管理软件,打造智能化的患者依从性管理平台。

03

处方外流,是喜也是忧

行业毛利率存下降趋势

根据德勤咨询的预测,预计2019-2023E,处方药零售市场将保持8.5%的CAGR,高于非处方增速,受到处方药外流深化的影响,未来处方药是驱动药品零售市场持续扩容的主要驱动因素。

各大连锁药店也主动抓住政策红利,积极开设DTP药房、提高集采品种覆盖率,以提高线下对处方药的覆盖。

通过对近五年主要上市连锁药店的财务数据分析,上市零售药房企业整体毛利率由40%下降至38%附近,毛利率下降的本质原因是零售药店的处方药占比正在上升,通过对各类产品盈利能力的分析,处方药的毛利率大致在22%-23%,而非处方药的毛利率水平在37%-38%。

伴随集采品种等低毛利品种在药店的销售逐步增长,产业对零售药店长期盈利能力不免会产生担忧。对于零售药店而言,未来应该重点关注如何通过优化品类结构、提升药事服务能力、强化顾客深度服务来优化连锁药店的利润结构。

在政策引导下,零售药店将在我国的医疗保障体系中发挥重要的作用,药品零售行业将迎来下一个高速发展阶段。

与此同时,对于企业来说,如何以战略性的眼光拥抱全链条服务趋势、数字化转型、线上零售等各方面的行业新机遇,如何应对行业毛利率下降趋势,解答好这些问题,并充分发挥企业自身所长和资源优势,才能真正手握主动权,立于不败之地。

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")